当前,在汽车“新四化”的强烈推动下,汽车电子电气架构加速重塑,技术演进也在持续进行,各类汽车电子零部件需求也随之呈阶梯式攀升势态。

其中,作为汽车从电动化向智能化深度发展地关键元器件之一,车规级MCU正迎来量价齐升地快速发展期。

MCU(微控制器)犹如汽车的大脑,负责执行各系统的信息采集、运算处理及控制输出任务,广泛应用于汽车的动力总成、辅助系统、车载网络通信系统、底盘控制系统、车辆安全、信息娱乐以及车身电子系统等多个核心领域。

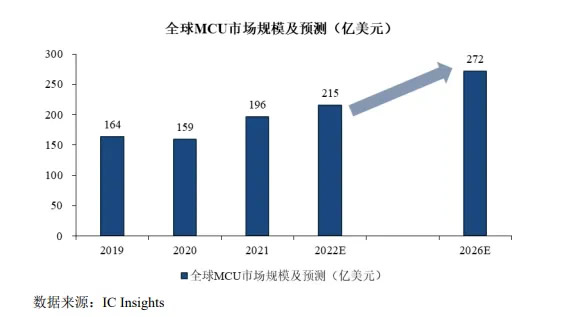

据IC Insights预测,从2021年到2026年,全球MCU市场规模的复合增长率约为6.7%,在2026年达到272亿美元。另一行业机构也预测,2026年全球汽车MCU销售额将达到110亿美元,占整个MCU市场出货量的40%,市场前景广阔。

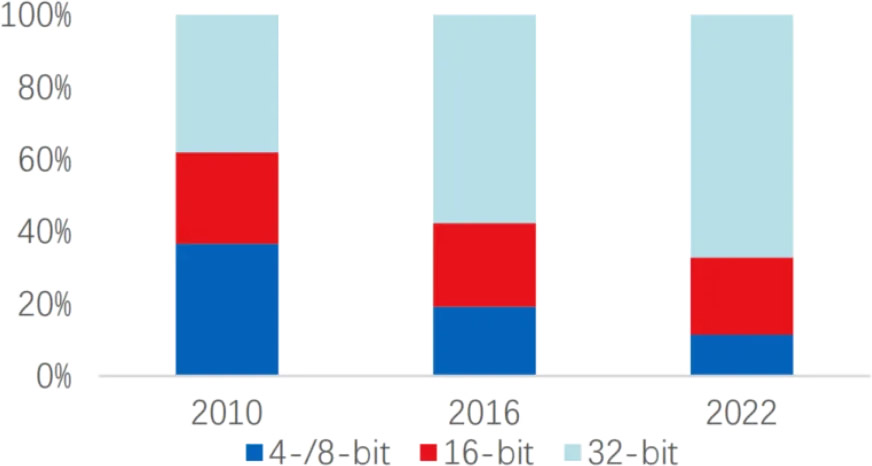

与此同时,随着汽车智能化趋势推进,对MCU的性能、集成度、功能安全和信息安全等要求也越来越高,尤其是高性能、高安全、高可靠的32位MCU被认为是未来几年增量可观的市场。目前在全球MCU市场销售额有超过四分之三是由32位MCU贡献的,16位MCU约占六分之一,未来预计32位MCU还会继续蚕食16位和8位MCU市场份额。而且有数据显示,2020年32位高端MCU的需求占比已达到62%,预计2025年将提升至70%。

可见,高性能的32位MCU将有望成为推动车载MCU革新升级的核心力量。然而,当我们深入探究这一核心技术时,不难发现在国内外市场竞争格局上存在显著的差距。

海外厂商占主要领导地位

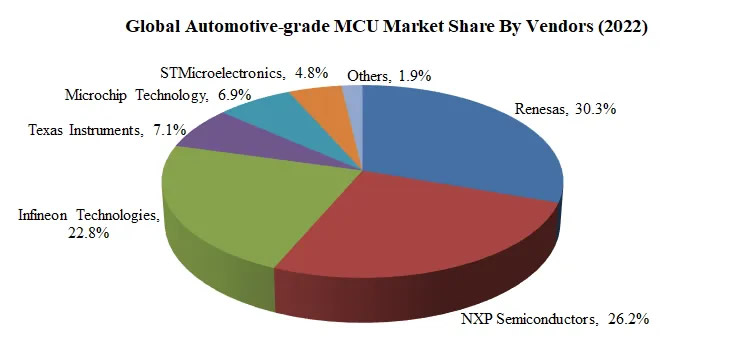

目前,全球车规级MCU市场由几家主要供应商主导,每家供应商都在推动创新和满足日益增长的需求方面发挥着重要作用。如下图所示,按供应商划分的全球车规级MCU市场份额,Renesas占据30.3%,NXP占26.2%,Infineon也有22.8%的市场份额,TI、Microchip、ST等国际厂商均在榜上,车规级MCU大部分的市场份额都被国际大厂占据,本土车规MCU的国产化率极低。

具体来看,在产业链上游,MCU芯片设计的关键工具EDA软件市场,美国和德国企业掌控了近80%的份额;IP授权方面,英国ARM公司的影响力尤为显著,其ARM内核架构支撑着全球半数以上的MCU设计工作。至于材料和生产设备方面,荷兰ASML公司在光刻机等关键设备领域几乎形成垄断, 占据全球80%以上的市场份额,刻蚀、抛光、清洗等重要工艺设备则主要掌握在美国和日本等国的行业巨头手中。尽管我国在芯片制造的晶圆代工领域不断取得突破,但总体技术水平仍与国际领先厂商存在一定的距离,值得欣慰的是,封装测试环节因技术门槛较低,故国产化率较高。

在产业链中游的芯片设计环节,欧美日芯片巨头把控全局,中国企业的市场份额目前尚处于萌芽状态,可以说在中上游产业链中,国产厂商身影寥寥无几。

在MCU产品性能上,无论是在汽车雨刷、车灯、车窗等低端应用领域,还是中端的动力传动系统、底盘机构,乃至高端复杂的仪表板控制、车身控制、多媒体信息系统、引擎控制、混合动力系统以及日益智能化和实时性极强的安全系统及动力系统等领域,国际厂商在8位、16位、32位MCU技术的应用上均表现得游刃有余,尤其是在技术含量较高的中上游环节。

截至目前,Renesas的RH850系列32位汽车MCU采用瑞萨40nm工艺生产,支持汽车应用的高性能、低功耗和高可靠性要求;NXP在2015年收购飞思卡尔之后,持续强化了汽车领域的研发和产品应用,车用MCU实力大幅提升;Infineon的Cypress Traveo II系列是专为汽车应用而设计的32位MCU,具有高级安全功能;ST不仅坐拥通用型MCU STM32产品线,在车规MCU领域亦展现出强劲的的竞争力;TI同样不甘示弱,最新推出C2000实时MCU系列全新产品支持使用氮化镓(GaN)及碳化硅(SiC)技术。

MCU产业链无疑是一个极为复杂的全球生态系统,涉及IP授权、芯片设计、制造、封装测试、分销等众多环节,因其架构独特、开发难度大、更新迭代速度慢,技术壁垒等长久被芯片巨擘垄断。同时也不难看出随着汽车智能化、电动化快速发展,复杂的应用场景对32位MCU提出了更高要求,国际厂商正在奋力深耕此领域以应对挑战。

国内本土企业已在快速成长中

尽管面对竞争激烈,国内车规级MCU厂商也在潜心研发与突破,随着近几年的“芯片荒”,以及供应链安全自主可控的需求,国产MCU产商开始逐渐活跃,并迎来了宝贵的上车窗口期。

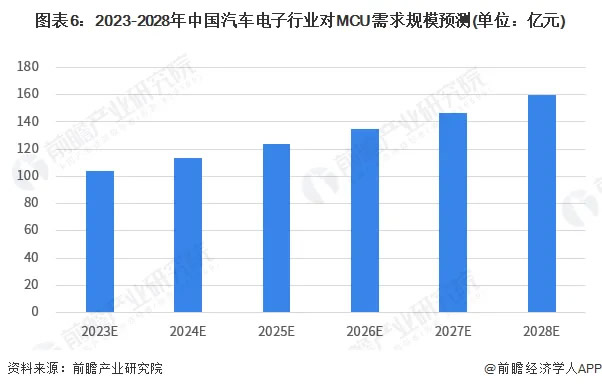

据IC Insights预测,2020年车规级MCU芯片销售额接近65亿美元,随后在2021-2023年涨幅逐步加大,2023年销售额将达到81亿美元。鉴于汽车“新四化”的发展趋势,汽车电子产品的战略地位日益凸显,加之随着新能源汽车被列入国家加快培育和发展的七大战略性新兴产业之一,汽车电子产业的增长潜力有望进一步释放,因此,据前瞻产业研究院数据统计,到2028年我国汽车电子领域MCU的市场需求有望超过160亿元。

从技术成熟度层面看,当前国产MCU大多聚焦在8位、16位,这是由于国内MCU企业面对较高的技术门槛和严格的国际标准,且车规MCU技术工艺严苛,研发周期长,导致技术研发动力相对受限。此外,由于传统燃油车市场长期被欧美日品牌主导,其供应链体系也被外资企业牢牢掌控,使得国产新进供应商进入前端市场的难度极大,从而导致国产技术成熟度有待提高。

尽管国产MCU在32位高端产品领域的突破存在较大挑战,但目前国内以逐渐露出一些具备强大研发实力并能够自主研发32位MCU的本土企业,如比亚迪、旗芯微半导体、芯旺微电子、极海半导体、航顺芯片等企业。

后来居上,国内已涌现优秀车规级MCU制造企业

在国内政策推动及中美贸易环境的影响下,我国本土车规级MCU制造商已在技术和市场上去的显著突破。这些企业正在逐步摆脱对8位MCU及低端产品的依赖,转向32位MCU的研发与生产进军。

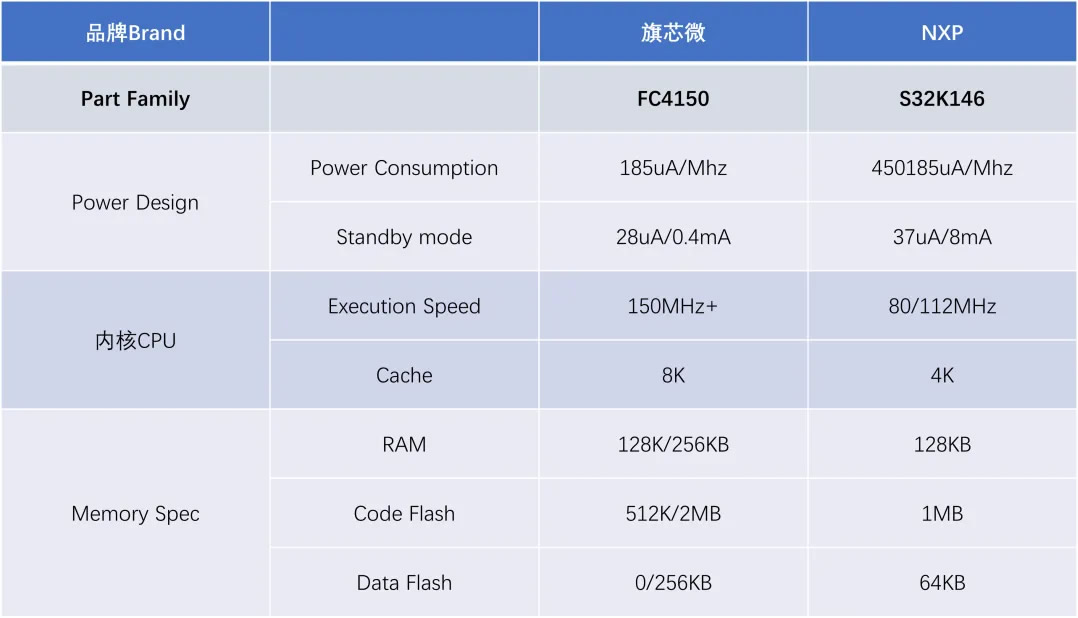

以比亚迪为例,于2019年推出了收款自主研发的32位车规级MCU芯片,并实现批量装载在比亚迪全系列车型上,累计装车量突破500万颗,MCU累计出货超20亿颗,实现了国产MCU在市场上的重大突破。此外,芯旺微电子用自主KungFu内核的稳定表现,成功通过严格车规级标准,进而打破了国外巨头多年的垄断,其车规级MCU已经在车身控制和汽车照明系统领域全面开始量产,针对智能座舱的大量项目也正在研发。旗芯微Flagchip 则是依托于ARM Cortex M4、M7等先进结构,研发出面向汽车不同应用场景的高性能、高可靠性的片上系统,专注开发智能汽车高端控制器芯片。且通过采用自研IP,多核锁步等技术以及应用于车规芯片的六西格玛模拟电路设计流程,设计出覆盖安全标准ISO26262 ASIL-B至ASIL-D的全系列产品家族。目前旗芯微Flagchip是国内唯一完整开发过车规级8/16/32位控制器的顶级研发团队。不仅如此,旗芯微Flagchip研发的32位车规级MCU产品已能对标海外龙头企业,以旗芯微FC4150系列对标NXP S32K146为例:

如图所示,在一系列关键性能指标上,旗芯微的产品展现出了卓越的竞争优势,不仅在功耗控制、睡眠模式等电源管理设计方面,而且在内核CPU的运行效能以及MCU的内存配置等方面,均实现了对NXP产品的超越。充分证明了国内企业在车规级MCU领域的技术创新和市场突破。

在市场需求的推动、技术的更新迭代下,车规级MCU的国产替代已势在必行。众多国内企业紧抓市场需求痛点,通过加大研发投入,已陆续推出可与欧美品牌抗衡的车规级32位MCU并逐步实现量产。因此,我们有理由相信,在持续的技术攻关以及市场拓展过程中,国内企业将不断缩小与国际领先水平的差距,进一步打破海外龙头企业长期垄断的竞争格局,助力中国汽车电子产业在全球市场上赢得更大话语权和竞争优势。

.png)